2026 年的台灣的線上金流怎麼選?

每次有人問:網站要讓人可以線上刷卡…要超商店到店取貨付款,結果都請他:去找你的來往銀行…去找紅藍綠…去找 XX 寶、XX 通…這樣感覺不專業,不想做生意的樣子,所以又要來寫一篇。

給新手+小店看的,主要講 B2C or C2C 網站,想提供線上付款,台灣的線上金流怎麼選?

在開始之前不談廠商,先談一些基本概念,有人以為只是網站上多個按鈕讓人輸入信用卡號,網站上多個按鈕讓人選擇付款方式,然後那些金流廠商隨時把錢轉到店家的帳戶,那就想得太簡單了。

1.以前上網買東西怎麼付錢?

麻煩的又不保險的 ATM 轉帳,麻煩的傳真刷卡,還有各種現金付款方式。

線上金流服務要能解決那些問題?

最簡單的 ATM 轉帳,但是對消費者和店家管理都是一種麻煩,雙方都在為「轉帳完成後請將收據回傳」「填寫匯款帳號後 5 碼或交易代號、匯款金額、匯款時間、訂單編號」增加很多時間成本

消費者想著趕快付錢就能趕快出貨,或是被一直催著繳費,但付錢後卻會得到一些跟銀行或店家作業流程相關,難懂的話「近期訂單量多,對帳時間較長,請消費者耐心等待」「因為!@$%$原因,要到明天才會入帳喔,我們會再查帳」,甚至轉帳付款後…店家消失了?

線上金流服務就是為了解決這些問題而生的:

提供穩定、安全、好用的系統

這是不是在講廢話? 但其實真的用了幾家後,整天信箱收到什麼今天哪個銀行幾點要維護,明天又哪個超商幾點暫停服務,哪天又協力簡訊廠商故障,簡訊發不出來...

這都會影響到店家的營運,以及消費者體驗。但這又是無法避免,也沒人會賠償的,算是另一種形式的看天吃飯吧。

讓店家更方便

消費者想要的東西,店家端/企業主有可能站在對立面,例如民眾想得是為什麼掃碼點餐後還要去櫃檯付錢,真是莫名其妙。

但店家想的是直接把現金收到收銀機內,而不是有一筆錢被壓在點餐系統/金流服務那邊,然後要等個好幾天才撥款,扣款後還有交易手續費等東扣西扣。

還有各種財務稅務作業的問題,例如有時候個人身份在國外買東西可能還會碰到加密貨幣支付之類的付款方式,但是在台灣本土的金流服務商通常不會提供這種交易方式,困難的不一定是在技術上,而是各種監管作業。

讓使用者更方便

身為網站開發人員,我們必須同時為店家和消費者著想,有時候不是手續費幾%的問題,而是店家沒有那個付款方式,消費者可能根本不會來買;如果商品沒什麼獨特性,去找其他付款方式更方便的店家買就好。

各家金流廠商的頁面上都提供琳琅滿目的付款方式,以下大致分類:

- 信用卡線上刷卡 – 一次付清/分期付款/定期定額固定扣款/信用卡紅利折抵…

- ATM 虛擬帳號 – 店家的網站產生一組訂單專屬的匯款帳號,或是特定銀行專屬格式的帳號,讓客人可以轉帳付款

- Web ATM 轉帳 – 消費者在電腦上插晶片讀卡機與金融卡,在店家的網站結帳後進行轉帳付款

- 超商條碼代收 – 店家的網站產生條碼,到超商櫃台繳費

- 超商機台繳款 – 店家的網站產生一組付款資訊,到超商操作 ibon, Famiport…列印繳費單

- 超商貨到付款 – 分為 7-11 與 ezship(全家/超商/萊爾富)兩大陣營

- 宅配貨到付款 – 消費者只顧著下單,到貨時付錢給司機

- 行動支付付款 – 在店家的網站結帳時選擇街口、LINE Pay、悠游付、Pi 拍錢包之類的,然後送出訂單後到拿手機掃電腦畫面前往付款,或是連結到 APP 完成付款,消費者需要先註冊並安裝特定 APP。

- 特定銀行的信用卡/金融卡付款 – 例如玉山銀行的玉山錢包

- Apple Pay,高度綁定 Apple 生態系,在店家的網站結帳時選擇此付款方式,在 macOS/iOS/iPadOS 的 Safari 可以喚醒 Apple Pay,然後刷臉或刷指紋就可完成付款。

- Google Pay,在店家的網站結帳時選擇 Google Pay,消費者只要登入 Google 帳號,或是在 Google Chrome 綁定帳號的狀態下,就可以使用已儲存在 Google 帳號中的付款資訊完成付款,不需要每次重新輸入卡號,也不一定需要安裝特定 APP。

- 加密貨幣付款,有些人就是有很多錢在加密貨幣錢包內,但是要他把那些錢轉到國內的交易所,然後提現換成台灣的貨幣,中間會有各種耗損,還有稅務問題,能直接用加密貨幣付款就最好了。

如何選擇金流廠商

第一是評估自身條件,想要跟銀行申請當收單特店,通常有資本額與營業額門檻、提交財務報表、在台灣有合法營業登記。

如果只是業餘興趣,沒有正規的營業登記,那基本就只能找第三方金流廠商。

另外要收台幣還是美金,行業類型是什麼,都會影響店家挑選金流廠商。

以利益問題來說,業務通常只會說自己沒有這個服務,而不會說要去哪家競爭對手那邊才有,所以只能自己先做功課。以下列出幾個選擇金流的大方向:

1.支援的付款方式

不同金流廠商支援的付款方式不完全相同,剛剛那段列舉了一堆,例如信用卡、ATM 轉帳、超商繳費、Apple Pay、海外信用卡等。

若客群有明顯偏好的付款習慣,這會直接影響購物轉換率。

以 Apple Pay 來說,在藍新、Paynow 之類的金流商可以直接申請開通,不需要店家自己去申請什麼 Apple Pay merchant account、自行寫程式串接 Apple Pay JS,在藍新的交易畫面跟交易管理系統內一起處理。

2.撥款時間

交易完成後店家不會立刻收到錢,只是對帳系統上的一些數字。

常見會有 T+數天、每週撥款、每月撥款......等金流商說了算的規則。如果店家的現金流緊繃、需要快速庫存週轉,或需要預先墊付成本,撥款速度會是很重要的考量。

撥款快也不是唯一的擇偶條件,有些金流服務撥款快但手續費高,有些服務撥款慢但手續費相對較低,就看店家自己如何取捨了。

3.交易手續費與各種服務費用

不同付款方式通常會有不同手續費,費率可能都不一樣。選擇時不只要看最低費率,也要看實際主要交易會落在哪些付款方式上。

例如我之前用綠界收過一筆超商付款的小額贊助,那個手續費是固定收幾十塊,而不是固定收幾%,造成實際收到的費用比手續費還少的情況。如果店家賣的是這種小東西,就要把這種固定收幾十塊的付款方式關掉不給人用。

當然還有各種服務費用,例如年費、服務費、開通費用,碰過有點神奇的:

- 保管費,就是從金流收到的錢不提領到銀行,還會收保管費。

- 交易取消費,就是客人如果付款後又不想買了/買錯重新下單,幫他取消交易,店家還要多付錢給金流廠商。

有些費用是沒用到的就不要繳,有需要用到的才買,使用者付費,很合理。但可能這家金流要收的費用,另一家是免費的,這種事情要比的話永遠都比較不完。

4.附加服務

例如:

- 有些需要店家端自己發送各種交易通知,有些金流商會直接通知,有些店家可能覺得金流商的公版郵件不好看,有些則覺得省了一筆開銷。

- 有些金流則是直接提供收款連結頁面和簡易購物車,如果缺的是讓消費者付錢的工具,那就可以直接拿來用了。如果是需要一切精美的頁面跟潛在消費者溝通、建立品牌信任感,那就要另外找其他方案了。

- 有些金流服務還有包電子發票、通路推廣、行銷工具、店面刷卡機等,不用再多找一家廠商進來打群架。

如果是做零售的,而且已經要開發票了,建議還是申請電子發票,避免紙本發票那一張薄薄的紙在增加額外成本,某些情況還要再花一筆錢寄發票給消費者、消費者退換貨時發票沒附上…等問題。

那堆附加功能不一定是每個商家都需要,有些商家不知道自己需要,反正對初期團隊來說,能少找幾家廠商整合,有時候會節省溝通成本。當然服務不可能100%符合各種行業的需求,有時候還是要另外找其他客製化方案。

5.某間銀行的信用卡不能分期問題

店家可能想,我申請了信用卡收單,這樣客人就可以用信用卡付款了,如果要分期也可以輕鬆辦到? 但其實不是這樣,客人可能在結帳時發現他的卡不支援分期,然後就不買了。

如果去翻各家廠商的服務支援,通常都會有一頁說明可支援分期與紅利銀行之類的,例如:紅陽支付-合作銀行與分期表、綠界-可支援分期與紅利銀行、藍新-可分期銀行與期數資訊,就算是號稱業界領先的藍新,也「只有」支援24家銀行的信用卡分期,但仍然不是所有銀行都支援分期。

消費者總想著無息分期,但店家給消費者刷卡分期,又會需要負擔額外的分期手續費,利潤不夠高的店家還真不敢開。

當然市場上也有其他業者進來「降維打擊」,例如中租的銀角零卡有無卡分期,與其說是分期付款,不如說是分期還款。既然不是信用卡,也就沒有什麼分期銀行限制了,當然銀角零卡也有很多跟普通第三方支付不同的地方,本文下面介紹他的時候再繼續說。

6.串接難度與技術支援

如果是使用套裝的開店系統,如 SHOPLINE、Shopify、WACA、91APP、Cyberbiz、meepShop 之類的,通常系統平台都有合作廠商或是指定的金流服務,而不是配合店家的選擇。

如果是自己開發網站,就要看金流商是否提供清楚的 API 文件、SDK、測試環境、Webhook、錯誤代碼說明等。

如果是用 WordPress+WooCommerce,有些金流商會提供 WooCommerce 的擴充套件讓人免費使用,有些則需要自己開發,或是跟其他開發 WooCommerce 套件的廠商購買。而且通常還需要每年付費,否則無法拿到更新的版本,有可能 WordPress 或 WooCommerce 一更新,線上刷卡就不能用了。

另外每家金流的申請作業流程不同,對於有網站上線時間壓力,或是討厭行政作業的人來說,都是一道道難關。

以為申請線上金流只是像註冊會員帳號一樣?

但金流商的服務太雜,需要填一堆工程師才看得懂的表單才能申請。然後整天在用印、寄紙本、準備營業佐證資料、接收補件通知。

有人可能想說先申請起來,以後有網站時就能直接用?

但有些金流根本不讓沒網站的人申請。因為有的需要先申請一組測試帳號,設定一組IP白名單去測試刷卡介面,測試交易成功幾筆,等金流端確認沒問題後,才能正式申請下來。

7.海外交易

網路銷售無國界,鬼扯,先不談物流或關稅問題,金流也是一個問題。

大部分台灣金流就是只接收台幣,網站上商品要顯示 $20 美金還是多少歐元都不管,反正到 API 那邊就是只能放台幣金額,客人刷卡時看到的就是台幣金額,中間要想辦法自己換算匯率。

然後客人如果用海外的信用卡,可能根本刷不過,通常金流端預設是關閉海外交易的(用國外的信用卡,甚至人不在國內都有可能被擋)。有些金流商把海外交易的開關讓店家自己設定,需要時可以打開。有些還要另外申請。

有些人會想,台灣的金流這麼麻煩,那直接申請一些國外的金流服務,一樣可以接收台灣人刷卡付款給我? 現實是:

- PayPal: 如果用台灣身份註冊帳號,不能接收其他台灣帳號的付款。交易時會顯示「我們目前無法完成你的交易。抱歉,因為買賣雙方皆使用在台灣註冊的 PayPal 帳戶,所以無法相互支付和接收付款。」

- Stripe: 台灣不能申請,最簡單的方式是去美國開公司,網路上有一堆代辦美國開公司的服務。

- 其他: 客人的信用卡帳單會看到多出一筆按照%數算的「國外交易服務費」,有的客人不能接受。

然後最好在海外有銀行帳戶(例如有些玩美股的人),或是剛好常在國外買東西,那個地方可以用金流裡的餘額來付款。

不然那種想要把錢從國外金流弄回來台灣的銀行,經過 SWIFT 轉帳或各種方式,會有匯率和手續費的耗損。在稅務上也非常麻煩。

有些金流服務比較偏向台灣本地交易。不是每個台灣線上金流都適合做跨境生意。

要在台灣的台幣帳戶收大陸人的錢,可以找一些有串接財付通(tenpay)的金流廠商,例如 玉山銀行 - 兩岸支付通,銀行跟第三方金流都有,就不一一列舉。

8.大額付款與服務類型

在現代可能是最好的時代,也可能是最壞的時代,好的是這些金流服務都相當成熟,用的人越來越多,更容易聽到別人的分享。

壞的是感謝前人努力拿這些金流服務拿來做不正當的用途,如果申請是拿來賣線上課程、海外代購、虛擬商品,基本上會被拒絕,要想辦法提出合理的商業模式證明。

然後金流商都有單筆訂單收款上限(通常是不能超過20萬),超過的話收款方需要對付款方做實名制驗證,有些金流是直接公告不收,這就看各家金流的政策規定。

還有一個月收款多少錢之類的限制,一旦超過,要升級成更高級的會員(需要有營業登記),或是先付押金,因為線上金流每筆帳清清楚楚,有機會國稅局讓找上門來。

真的是沒生意時很煩惱,有生意爆單時也煩惱。

以下介紹一些資訊公司的第三方金流服務

為什麼不找銀行? 因為第三方金流跟銀行比起來…

– 申請條件較為寬鬆,不用動不動就要資本額幾百萬,甚至是部落客、實況主,非營業人也能輕鬆申請

– 客戶端跟店家端系統,操作起來比較人性化

– 付款方式與服務比較多樣、API 串接方式比較多元,例如很少看到銀行的金流支援超商付款

以下廠商有一些在台灣法律定義是「HZ06011 電子支付業」,有些是「I301040第三方支付服務業」,這裡暫不討論這些細節。

也不會列出不列出手續費率/撥款週期…因為有的首年免年費,或是有活動特別優惠,我不想常常更新。我也不是業務。

精誠金融 SYSPay

精誠資訊是台灣的老牌上市資訊公司,精誠金融則是收購嘉利實業(主要業務是特約商店刷卡機)後,又弄了精誠金融這個品牌名稱,用來提供各種消費性支付應用服務。

提供信用卡一次付清/分期/定期定額、ATM虛擬帳號、電子發票(需申請精誠電子發票加值中心)的服務,因為是收購嘉利實業後才有的品牌,所以也有實體刷卡機,跟一般只做純線上支付的不一樣。

如果在 Google 搜尋 syspay,還會找到一家歐洲公司,不過那個是 "SysPay",跟精誠的 SYS Pay 完全沒有關係。

SHOPLINE Payments

SHOPLINE Payments(不加料的申請連結)

額度方案

一開始是只有給 SHOPLINE 自己的電商平台使用,後來開放給一般人使用,一般人也能申請,不一定非要公司身分。

除了有信用卡支付和 ATM 轉帳之外,還支援 LINE Pay、銀角零卡分期、街口支付、超商取貨付款等等,申請帳號之後把帳號掛在 SHOPLINE Payments 上面,然後統一用 SHOPLINE Payments 的 API 串接。

SHOPLINE Payments 也有刷卡機服務,可與 SHOPLINE 其中一個開店方案的 SHOPLINE iPad POS 串接。

申請方式

SHOPLINE 電商平台是直接在後台申請,使用其他網站系統的,就要到上方的連結申請(直連特店)。

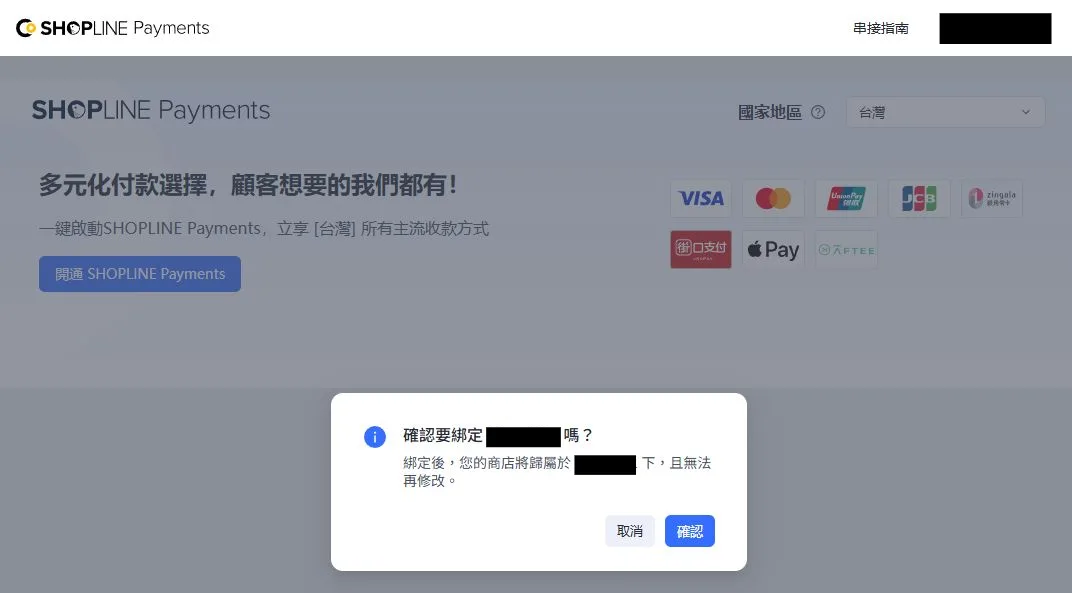

如果在網路上看到一些介紹 SHOPLINE Payments 的文章還附上申請連結,那個通常是有綁定在某個業務身上,註冊完帳號到了申請步驟會顯示「確認要綁定 XXX 嗎? 綁定後,您的商店將歸屬於 XXX 下,且無法再修改。」

如果對「且無法再修改」這件事覺得如芒刺在背很不舒服,已經註冊的帳號不用砍掉,只要從https://payments.shoplinepayments.com/重新登入,就可以看到一般的申請表單。

開發資源:

開發者不用自己申請一個帳號什麼的,他們有提供幾組測試帳號,用測試帳號登入正常的後台,就可以開始測試了。

另外還有提供 JS SDK,條件允許的話有些付款方式不用再轉到站外支付頁。

Insto Tap

主要做的是收款這回事,不像本文中一些產品還有什麼電子發票或超商功能那麼雜。

產品線主打:

- 面對面銷售的感應收款、商店收款碼&收款立牌,也有一個自己的收款 App,讓賣家可以刷卡收款(買家不一定要下載APP)

- 也有發送付款連結給別人的遠距收款。

當初會看到這家,感興趣是個人賣家也可以申請信用卡收款之類的,只是需要審核才能開通使用,例如像我這種資訊&設計服務行業要提供報價單之類的。

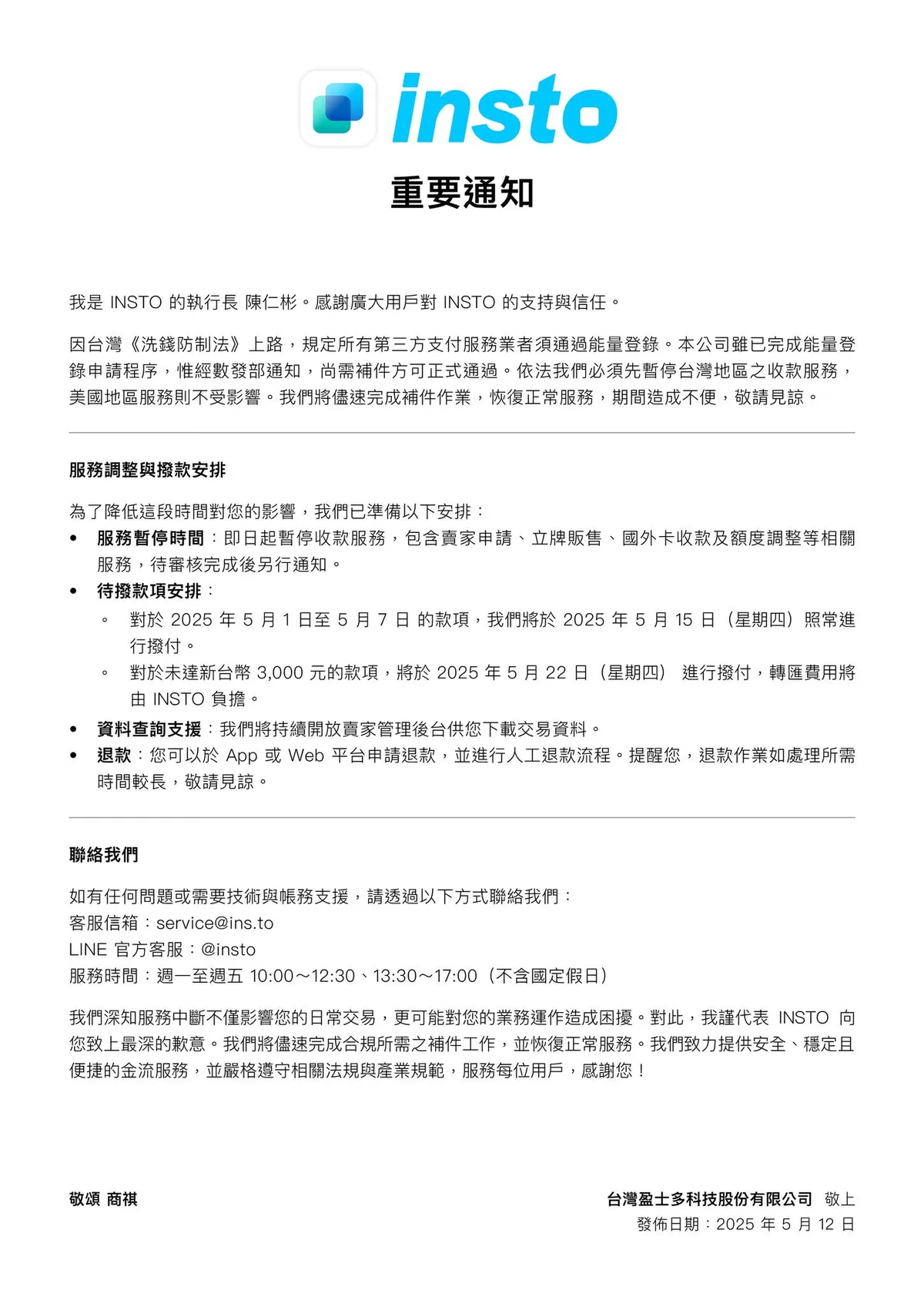

好景不長,他們在 2025 年上半年突然發公告【INSTO 重要通知】,因為在台灣地區的合規問題,在台灣暫時停止服務,變成主打海外市場。

過了一年多(2026年5月),雖然公告說公司已順利通過數位發展部「能量登錄」審查,合作銀行已同意重啟服務,但新增了合規與風控條件,正式重新開放日期將另外公告。

銀角零卡 zingala

zingala銀角零卡 | 買你所愛 隨你分期

成為 zingala 合作商家

中租控股(5871)的子公司,如果有聽過什麼中租迪和、仲信之類的,通通都是他們家的,集團已經成立十幾年了,銀角零卡是他們家的數位支付品牌,做無卡分期、先買後付的服務,使用前買家要下載它們的APP,註冊好帳號,上傳證件和財力證明。

剛剛我們有談到信用卡分期有限制某銀行發的卡、分期期數也很少之類的問題,銀角零卡就沒這個問題,因為他不是信用卡,全看賣家的帳號身份,還有賣家要讓客人分多少期。

剛剛我們談到線上刷卡,賣家會被金流抽交易手續費,分期的話又被抽更多。但銀角零卡可以讓賣家決定分期手續費是否給客人來付,而不是店家自己讓利吸收。

剛剛我們談到個人戶在有些金流廠商是拒絕往來戶,銀角零卡沒有這限制,個人帳號也能申請。

剛剛我們談到有些金流的每月交易額度有限,銀角零卡也有這額度限制,但邏輯比較不同,而是某個消費者如果沒有正常每月還款,賣家那邊就會被佔住這筆額度。交易情況良好的話還有機會再調高額度。

銀角零卡的APP裡面經常有活動,有時候可以促進消費,就像有些人為了拿刷卡滿額禮,或一些有的沒的支付工具辦的活動,而多買東西一樣。

有些虛擬無實體服務還是會被控管,但還有一個最大的限制可能是交易金額上,銀角零卡單次交易上限比一般金流的20萬還大,但因為是無卡分期,反而最低金額是有下限的,如果訂單都是幾十塊幾百塊台幣,反而無法用銀角零卡收款。

PAYUNi 統一金流

統一數網(PRESCO)在 2022 年左右成立的新品牌,因為是統一開的,所以對於 7-11 和黑貓的相關功能都是直接內建,不需要特別額外分開申請。但寄件費有沒有優惠就不要特別期待了。

除了統一自家的,還有整合 icash Pay、 LINE Pay、街口支付、AFTEE先享後付。因為是比較新推出的品牌,所以聽說審核比較比較寬鬆,在藍新跟綠界會被退件的,可以到 PAYUNi 來碰碰運氣。

因為是統一的,所以沒有提供Ezship(全家/萊爾富)的超商取貨相關服務,如果希望網站可以讓客人選7-11取貨或全家取貨,還是得找綠界之類的。

開發資源

要到沙盒環境 https://sandbox.payuni.com.tw/ 申請帳號,開立商店。他們的文件網站是用 JS render,丟網址給一些 AI coding agent 會無法正常開啟。直接丟 php 範例程式還比較快。

PayUni API 文件上的功能不是全部都能直接用,有些交易功能只能回到 PayUni 的後台去操作。

如果呼叫後會得到「SHIP03013 商店未提供物流幕後交易」之類的錯誤代碼,要寫信去跟客服要幕後功能API申請書,然後用印簽名後,回傳給客服等待審核。

PayUni 有提供一個整合式支付頁,就是不用在網站上做一個介面讓客人填宅配地址/串超商電子地圖,可以直接送到 PayUni 的頁面,讓客人在那邊完成付款和填寫收件資訊。

- 開發專區 — API 文件

- WooCommerce/OpenCart/Magento 套件下載 PayUni 目前是把套件放在 GitHub

- 測試卡號

紅陽 SunTech / e-Safe

紅陽是台灣很早期的第三方金流之一,註冊要錢、沒生意也要每年繳錢,不是那種先免費註冊、等有交易再抽手續費的路線。

現在官網寫得更正式:全方位金流有系統服務費,費用包含服務年費、設定費、徵信費、資訊處理費。

提供虛擬帳號、網路 ATM、台灣 Pay、信用卡一次付清/分期、網址付、購物車串接、紅陽 Pay、實體刷卡、超商條碼/代碼、超商物流、電子發票等服務。它比較像「線上線下都要收款、還想搭實體刷卡或超商物流」的老牌金流,費用結構也比較像業務型服務,不是給業餘個人戶用的。

用一些現成的系統,有提供套件

如果網站使用像 WooCommerce、Shopify、Wix 這類的架站平台或電商系統,通常都很容易找到綠界串接方式。

ps.Wix 另外還有一個台灣代理商 WixTW,跟直接去 wix.com 官網開帳號是不一樣的,他們也有提供綠界的串接方案。

根本不想做網站,直接用收款連結或ECShop購物車

綠界本來有收款連結或是一址付之類的產品,不需要自己另外做網站,直接給別人一個綠界連結就可以收錢。

還可以在綠界後台統一管理出貨事宜、建立出貨訂單,取號、列印標籤、檢視配送狀況、檢視逆物流狀況,管理各種款項與帳目。

後來一址付發展成更強大的ECShop 為綠界科技自家開發的簡易賣場平台,可以上架商品,去 google 搜尋 site:cashier.ecpay.com.tw 就可以找到一堆用綠界 ECShop 建立的賣場。

歐付寶

歐付寶跟綠界同集團,如果點到商家收款工具,歐付寶也有像一址付、微型賣場、刷卡收款/ATM收款、電子發票、微信支付之類的乍看跟綠界差不多的產品服務。

但定位要分開看。歐付寶是電子支付,有一個電子錢包可以拿來儲值和扣款,有一個 APP 可以打錢給朋友,還有跟TWQR 行動支付相關的功能,還有一些生活繳費功能,還可以叫車,這些都是綠界沒有的。

LINE Pay

LINE Pay 商店專區

LINE Pay Developers

LINE Pay 不是那種應有盡有的全方位金流物流,而是很強勢的行動支付付款方式。

它的優勢是台灣使用者多、付款體驗熟、線上線下都能用,適合拿來補強轉換率,尤其是手機購物、活動報名、票券、餐飲零售、會員服務這類場景。

而且還可以設定付款後自動加入店家的 LINE 官方帳號好友,有機會透過一些行銷技巧,讓一次客變成回頭客。

開發資源

LINE Pay 可以是獨立申請的服務,不需要跟 LINE 官方帳號有什麼牽連,不用擔心什麼管 LINE 的小編怎樣。

開發測試用途可以自己註冊一個 Sandbox 沙盒帳號,然後要把伺服器 IP 加到白名單內,網站才能正常使用 LINE Pay。

Sandbox 跟正式機的都是使用同一個合作商店中心登入管理。

如果是透過一些特殊平台的業務去申請 LINE Pay,可能享有一些優惠折扣,登入合作商店中心可能會找不到或點不進去設伺服器IP白名單的那個區域,要再請業務那邊去處理。

藍新 NewebPay

藍新以前常被叫智付通、藍新金流,現在主品牌是 NewebPay。完整金流服務平台,提供快速收款連結、線上刷卡、超商代收、ATM/WebATM、Apple Pay、Google Pay、Samsung Pay、台灣 Pay、玉山 Wallet、LINE Pay、AFTEE 先享後付等服務。

藍新的特色是企業級與微型商家都能用,除了金流 API,也有免費購物車模組、報名系統模組、捐款平台、交易追蹤與行銷分析、電子發票等服務。跟綠界一樣,它是做台灣電商時很常見的候選名單。

如果需求是報名收費、課程、捐款、活動票券、一般電商,藍新常常會比單純只串某個行動支付更合適。

偶爾有一些神奇的新服務,優惠期間免收手續費或處理費。

開發資源:

藍新官網有 API 文件下載,測試的話要自己另外到測試環境官網 https://cwww.newebpay.com/ 註冊測試帳號(比正式官網 www 多了一個 c,cwww),開立一個新商店,才能拿到串接資訊。

ezPay 簡單付

ezPay 簡單付現在的公司名稱是「簡單行動支付股份有限公司」,它的前身其實和「智付寶 Pay2go」有關。

智付寶是智冠科技在 2013 年投資成立的金流支付公司,後來取得電子支付執照,並在 2017 年推出《Pay2go 電子錢包》。2018 年,智冠、全達、藍新科技之間進行股權與子公司整合,智付寶、智通數位、藍新金流、台灣電子支付等公司被整合到藍新科技體系下。

接著智付寶與台灣電子支付合併,由智付寶作為存續公司,並更名為「簡單行動支付股份有限公司」,推出新的服務品牌「ezPay 簡單付」。所以如果以前聽過「智付寶」、「Pay2go」、「ezPay 簡單付」,它們不是完全無關的東西,而是同一個體系在不同階段的名稱與產品定位變化。

以消費者端來說,ezPay 簡單付比較像一個電子錢包。使用者可以下載 APP,儲值或綁定信用卡、銀行帳戶,然後用手機付款、掃碼付款、出示付款條碼、網路購物付款、朋友轉帳,也有繳稅等生活繳費場景。它在 Google Play 上的介紹也寫到網路購物付款、掃碼、轉帳、繳稅等功能,並標示 ezPay 簡單付為電子支付專營機構。

以商家端來說,ezPay 相關服務則可以分成幾個方向來看:

- 電子支付錢包本身,讓消費者用 ezPay 帳戶、綁定信用卡或銀行帳戶付款

- 電子發票服務,ezPay 電子發票是獨立入口,提供電子發票開立、作廢、折讓、上傳、查詢、超商列印等加值服務

- 線下多元收款,例如 ezAIO 簡單收,把信用卡、國際三大 Pay、電子票證、行動支付掃碼、支付寶、微信支付等整合到實體端末設備上。

所以如果你只是要在一般電商網站上收信用卡、ATM、超商代碼、Apple Pay、Google Pay 這類常見線上金流,通常會先看藍新金流 NewebPay,而不是從 ezPay 電子錢包開始。

如果你的需求是電子支付帳戶、APP 掃碼付款、電子發票、實體店面多元收款機,或是支付寶、微信支付這類跨境收款場景,才比較會進一步研究 ezPay 簡單付和 ezAIO 簡單收。

訊航 SmilePay 速買配

SmilePay 也是台灣早期就存在的金流服務,現在官網主打刷卡、Web ATM、虛擬帳號、超商代碼、四大超商條碼繳費、取貨付款/純取貨,也有宅配、貨到付款與電子發票相關服務。

官網跟後台介面不是最時髦的,但功能一直都有在維持。官網也明確列出三種金流結合方式:自己寫程式串接API、使用開源購物車金流模組、沒有網站就用他們的簡易收款頁面或多選式購物頁面。

PayNow 立吉富

PayNow 立吉富原本是台灣老牌第三方支付/金流服務商,後來2023年被奧丁丁集團(OwlTing)併購,現在和 OwlPay 一起做整合型金流服務。

本來奧丁丁那些支援加密貨幣和跨國交易的 OwlPay,如今也成為 PayNow 的產品服務之一。

PayNow 服務非常多元,支援信用卡一次付清/分期、ATM、超商繳費,另外也有 Apple Pay、icash Pay,也支援7-11超商和黑貓的物流功能。

Paynow 也有提供 Shopify 的應用程式跟站內付的 SDK。

WooCommerce 套件有分成免費版和付費版(功能較完整)。

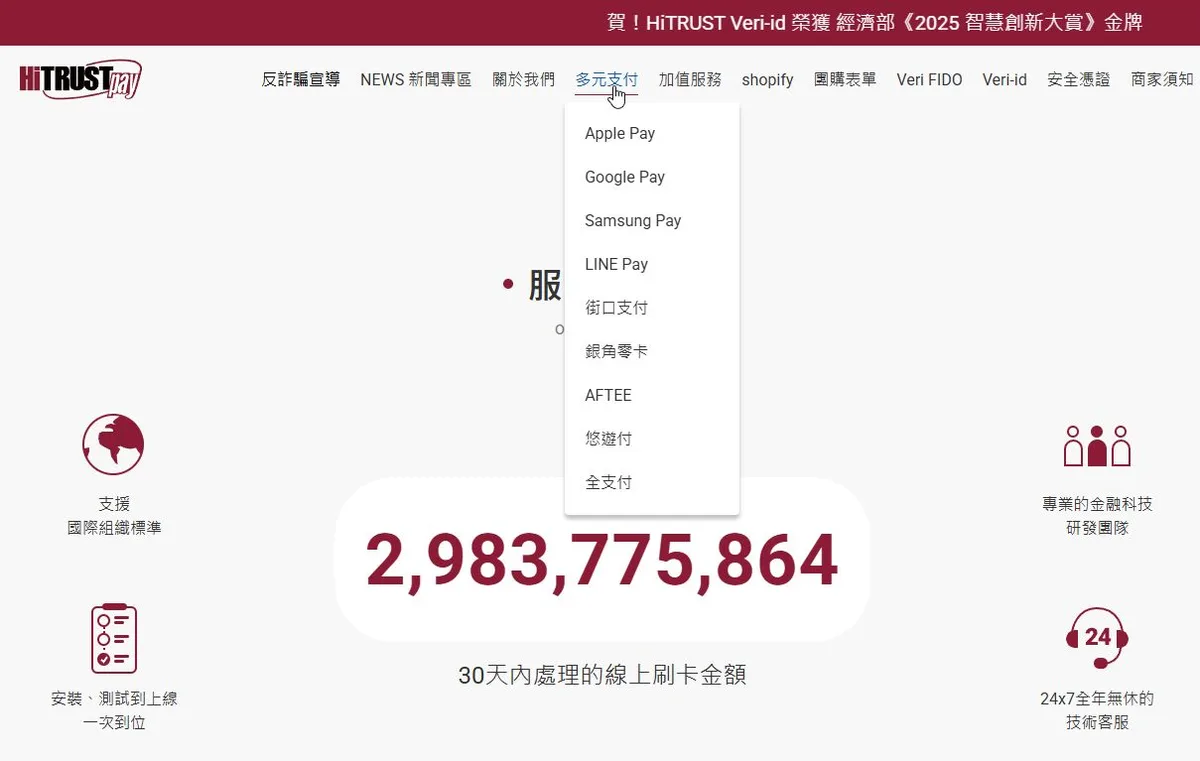

網際威信 HiTRUSTpay

網際威信 HiTRUSTpay 比較像企業級、安全支付與銀行收單相關的服務商,不是主打「三分鐘註冊、馬上收款」那種小賣家路線。

它支援信用卡、銀聯卡、ATM、超商代收,也有 Apple Pay、Google Pay、街口、LINE Pay、悠遊付等服務。

網際威信是台灣首間 Shopify官方指定合作的夥伴,支援多元付款方式,包括 ApplePay、GooglePay、LINE Pay、iPASS MONEY、悠遊付、全支付、街口支付、銀角零卡、一般信用卡。

OhMyGod 金流

茂為歐買尬數位科技股份有限公司最初是遊戲公司,後來轉向金流與電商相關服務,並投資&控股綠界與歐付寶。現在也還是有在做遊戲。

OhMyGod 金流則是茂為歐買尬的其中一個產品,有提供信用卡、銀聯卡、ATM虛擬帳號、超商代碼繳費,信用卡分期、定期定額、Apple Pay、AFTEE等支付方式。

功能上也有收款連結、站內付,撰文期間(2026年中)說即將開放超商物流功能。

網站串接金流是在串接什麼

每次提到金流串接,很多人會先想到「把信用卡刷卡功能接上網站」,但實際上它通常不只是把付款頁面放上去而已,基本來說流程是這樣:

- 依照消費者選擇的商品+活動折扣+會員優惠+折價券+運費+加購品等規則,計算出正確的應付金額。

- 網站程式產生訂單編號、應付金額、各種交易資料,將使用者帶到線上交易畫面…

- 使用者付款成功後,金流商會把付款結果通知網站,網站程式變更網站訂單狀態

雖然說網站程式做的只是組合交易資料給金流,從金流接收交易結果,但重點不只是讓消費者「成功付款」,而是要確保網站、訂單、付款狀態、通知、庫存、發票與後續出貨流程能夠正確銜接。

講起來好像很輕鬆,但一不小心在付款階段就有機會舉辦「台灣線上刷卡失敗踢足球大賽」

- 交易失敗,但消費者說他的卡片在別家網站可以刷,卡片沒問題。

- 網站技術人員/外包接案公司/工程師說他的程式沒問題,金流端也沒有回饋交易資訊。

- 購物網站說畫面已經轉到銀行那邊了,他們查不到。

- 收單銀行說網址已經轉到 FISC 那邊了,他們查不到。

- FISC說這個步驟已經走到 NCCC 的系統了,他們查不到。

- NCCC說這個卡片的3D驗證是發卡銀行自己的系統,要問消費者的發卡銀行。

- 發卡銀行說有問題一律請使用者自己來詢問。

大家都說卡片、額度、系統沒問題,但就是有客人無法完成交易。

本篇大都以購物網站為例,比較好懂,但這年頭不是只有購物網站才要跟消費者收錢。

捐款 / 遊戲 / 各種雲端服務 / 會員服務 / 花錢買使用時間的 / 花錢買空間的 / 線上教學 / 追劇 / 直播打賞,每個都有不同的功能細節,需要考慮如何讓消費者更方便付費,還有讓店家整體管理更方便。

別忘了 – 別人買你的東西不是因為付款方便

Apple 官方網站,僅提供線上刷卡與 ATM 轉帳、訂購後 N 天到貨,只能宅配,更新商品時商店還要掛維護中的畫面。

vs.

電商購物平台,提供信用卡、Web ATM、ATM轉帳、超商機器代碼繳費、超商條碼繳費、超商店到店取貨付款、掃碼付款…不用註冊會員就能下單

金流只是一個降低消費者猶豫、提升服務品質、消費體驗的手段而已,不要把行銷問題都推給金流。

如果商品類型不吃網站形象、氣氛,不妨先用 Yahoo 拍賣、蝦皮拍賣吧。

如果商品類型讓人感覺不安全/不敢買/沒保障,就嘗試商城上架平台吧。

覺得現在的金流很穩定好用嗎?

- 訂單可能不夠多

- 金流出事的時候,大家第一個不會先找你

- 消費者水準超高,很少碰到刁民

- 產品或品牌的信仰力很高,即使再多困難,大家會想盡辦法下單

收錢看起來只是交易的最後一步,但對消費者來說,只要付款流程卡住、狀態不清楚、通知沒有送到,訂單就可能停在那裡,甚至直接消失。

一個好的金流選擇與串接,不只是讓網站多一種付款方式,而是讓整個生意在真的開始放大時,還能穩穩接住每一筆訂單。

銀行開的就不會結束服務?

有人可能會想,介紹這麼多,銀行開的應該最穩,應該不會結束服務吧? 畢竟全台灣有幾十家銀行,就他X的這麼幸運,用一家倒一家?

金流結束服務,對商家來說是很大的問題,代表之前的行政作業成本、訂單處理、帳務結算都要重新來過。網站的金流串接也要重新調整/請外包廠商重新開發/WooCommerce金流套件要重新購買。

銀行本身倒閉風險確實不常見,但「某個產品」會不會被終止是另一回事,就像壽險把某個保單停賣,金融把某支理財商品停售,線上金流收單對公司來說就是一個產品而已,以下舉幾個例子。

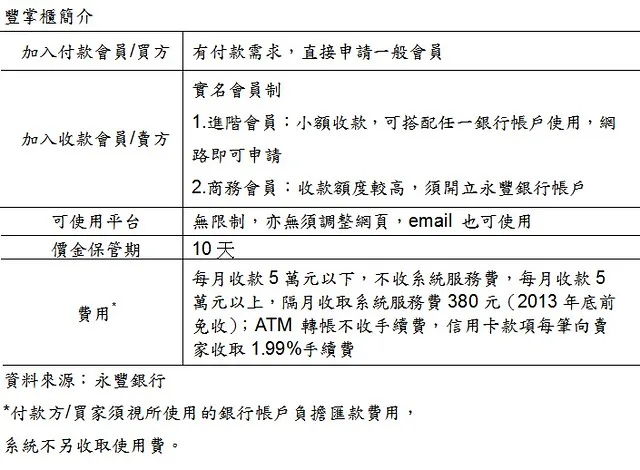

豐掌櫃的產品轉型

永豐銀行曾經在 2013 年推出一個叫「豐掌櫃」的服務,提供給電商、店家的收款平台。最初的理想也很不錯永豐銀行第三方支付上線,痞客邦部落客變賣家,在部落格文章或網站上掛個收款按鈕,就可以收錢了。

隨著「電子支付機構管理條例」在2021年7月修法上路,永豐因為要配合法規監管與服務升級,自2021年9月起陸續關閉豐掌櫃的註冊等各種功能,引導改用新的「豐收款」金流服務,在2022年6月底關閉整個服務。

豐掌櫃終止服務公告

豐掌櫃服務轉型升級公告:寰宇金融網>收款服務>「豐掌櫃」關閉通知

你可能想說不是還有豐收款嗎? 豐收款的功能還更多,還可以境外收款? 但豐收款是僅限企業用戶申請的,距離產品一開始的目標相去甚遠。

台新的 LETSPAY 行動錢包

前幾年大家都說對岸的支付寶多方便,台灣真落後,但現實上台灣的支付生態已經很成熟了,真的有廠商出來做這種服務,也沒有每個都成功,台新的大概就是一個例子。

從『支付寶』到『LETSPAY』,台新提供店家境內、境外電子錢包收單服務 (2016/09/13)

看病不用排隊繳費! 銀行攜北醫推醫療批價行動支付服務 (2016/11/02)

LETSPAY 在 2016 年推出,大家能想到的發紅包、儲值支付帳戶收付款、綁定信用卡收付款、掃QR碼付款的功能都有,也跟超商、醫院等機構合作,但最後還是沒能成功。在 2018 年公告,2019 初那個台新銀行儲值支付平台將終止服務,請大家把帳戶裡的餘額結清。

銀行本身不容易倒,但產品線可以說收就收。

對商家來說,當然不可能在申請的時候,叫業務掛保證說確定這產品不會倒閉? 也不可能沒事申請好幾家一直放著不用,只要記得不是銀行就一定比較穩。